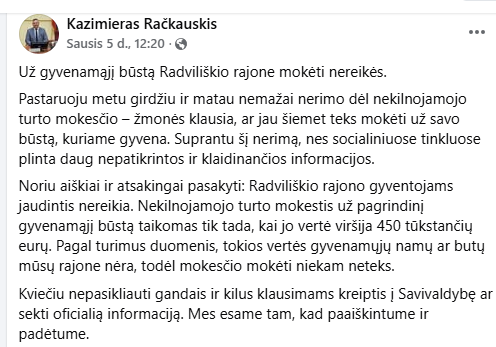

Radviliškio rajono savivaldybės meras Kazimieras Račkauskis viešojoje erdvėje paskelbė žinutę, kuri savo forma ir turiniu labiau priminė politinės veiklos reklaminį pranešimą nei oficialų gyventojų informavimą. Buvo teigiama, kad „nekilnojamojo turto mokesčio mokėti nereikės“ ir kad „mokesčio mokėti niekam neteks“. Tokia formuluotė, pateikta be jokių išlygų ar paaiškinimų, sudarė klaidingą įspūdį, jog nekilnojamojo turto mokestis Radviliškio rajone faktiškai panaikinamas visiems gyventojams.

Iš pirmo žvilgsnio tai skamba kaip reikšmingas politinis pasiekimas. Tačiau būtent šiame taške prasideda esminė problema – politinė žinutė buvo pateikta kaip universali tiesa, nors teisiškai ji tokia nėra.

Teisinė realybė, nutylėta komunikacijoje

Galiojantis Nekilnojamojo turto mokesčio įstatymas aiškiai nustato, kad savivaldybių sprendimu taikomos lengvatos galioja tik pagrindiniam gyvenamajam būstui. Tai reiškia, kad antrasis, trečiasis ar kitos paskirties gyventojo valdomas nekilnojamasis turtas nėra automatiškai atleidžiamas nuo mokesčio.

Vis dėlto ši esminė aplinkybė savivaldybės ir mero komunikacijoje buvo nutylėta. Gyventojams nebuvo paaiškinta, kad mokestinė prievolė gali išlikti net ir tuo atveju, kai pagrindinis būstas neapmokestinamas. Tokiu būdu buvo sukurtas klaidingas saugumo jausmas, kuris realybėje gali virsti netikėta finansine prievole.

Oficialus komentaras atskleidžia komunikacijos spragą

VMI nurodo, jog nekilnojamojo turto mokestis taikomas visam turtui, kuris neatitinka pagrindinio gyvenamojo būsto kriterijų, jei jo mokestinė vertė viršija įstatyme nustatytą ribą.

Tai reiškia, kad nemaža dalis Radviliškio rajono gyventojų – turintys daugiau nei vieną būstą, paveldėtą ar kitos paskirties nekilnojamąjį turtą – mokestį mokės, nepaisant mero viešai deklaruoto „niekam neteks“.

VMI poziciją patvirtino ir institucijos atstovas Martynas Endrijaitis, komentuodamas situaciją savaitraščiui „Radviliškio kraštas“ pabrėžęs, kad mokestinė prievolė vertinama individualiai, atsižvelgiant į visą gyventojo valdomą turtą. Šis komentaras dar kartą patvirtina, jog savivaldybės komunikacijoje buvo pateikta ne visa, o tik politiškai patraukli informacijos dalis.

Tokio pobūdžio selektyvus informacijos pateikimas iš esmės iškreipia realų teisinį vaizdą ir kelia klausimų dėl sąmoningo gyventojų klaidinimo.

Siekdami informuoti visuomenę, dalinamės visu VMI atstovo komentaru, cituojame:

„Komentuoja VMI vadovės pavaduotojas Martynas ENDRIJAITIS:

Nekilnojamojo turto mokestis (NTM) yra skaičiuojamas ir deklaruojamas vadovaujantis Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymu (NTMĮ). 2026-01-01 įsigaliojo 2025-06-16 priimtas NTMĮ Nr. X-233 pakeitimo įstatymas Nr. XV-344.

Pagal naują NTMĮ redakciją gyventojams NTM apskaičiuos ir deklaraciją pateiks VMI iki kitų kalendorinių metų kovo 1 d. (t. y. už 2026 m. – iki 2027 m. kovo 1 d.), o sumokėti gyventojas turės iki kitų kalendorinių metų kovo 15 d. (t. y. už 2026 m. – iki 2027 m. kovo 15 d.).

Kitam nekilnojamajam turtui (kitam gyvenamajam butui, sodo, pagalbiniam ūkio pastatui ir pan.), kuris nuosavybės teise priklauso gyventojui, nuo didesnės nei 50 000 eurų vertės bus taikomi nuo 0,2 iki 1 procento mokesčio tarifai – priklausomai nuo objektų mokestinių verčių sumos.

Pagal pateiktą klausimą, nenurodoma deklaruota gyvenamoji vieta nė viename iš išvardintų objektų, ir visi objektai priklauso asmeninės nuosavybės teise vienam gyventojui. Vadinasi, nė vienas iš šių objektų nebus laikomas kaip pagrindinis gyvenamasis būstas. Pagal NTMĮ 6 straipsnio 6 dalį toks nekilnojamasis turtas (nepriklausomai kokioje savivaldybėje nekilnojamojo turto objektas yra, sudedamos visų nuosavybės nekilnojamojo turto objektų mokestinės vertės) bus apmokestinamas nuo bendros mokestinės vertės dalies:

1) neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

2) viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

3) viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

4) viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

5) viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

6) viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Šis apskaičiavimas yra įtvirtintas NTMĮ, ir savivaldybės šiame mokesčio apskaičiavime tarifų nepriima.

Visų Jūsų surašytų objektų mokestinių verčių suma yra 180 000 eurų = 50 000 eurų (butas Radviliškio mieste) + 50 000 eurų (sodo namas) + 10 000 eurų (garažas) + 70 000 eurų (paveldėtas butas). Ši bendra suma patenka į intervalą 2 punkte, todėl bus apmokestinama 0,2 procento mokesčio tarifu, t. y. nekilnojamojo turto vertei 180 000 eurų apskaičiuotas nekilnojamojo turto mokestis bus 260 eurų = (50 000*0)+(130 000*0,2/100) (t. y. 0,2 procento nuo 130 000 eurų).

Tad šiuo atveju už 2026 m. mokestinį laikotarpį visas NTM – 260 eurų.

Nors nenurodote, sakykime, kad Radviliškio miesto bute yra deklaruota savininko gyvenamoji vieta ir visi nurodyti objektai yra skirtingais adresais. Tokiu atveju šis butas bus laikomas pagrindiniu gyvenamuoju būstu (šis nekilnojamasis turtas apmokestinamas, vadovaujantis NTMĮ 6 straipsnio 4 ir 5 dalimis). Kadangi buto mokestinė vertė yra 50 000 eurų, kuri neviršija neapmokestinamojo dydžio 450 000 eurų (Radviliškio rajono savivaldybės taryba nenustatė kitokio neapmokestinamojo dydžio), šis butas bus neapmokestinamas nekilnojamojo turto mokesčiu. Jeigu savivaldybės taryba nenustatė didesnio neapmokestinamojo dydžio nei 450 000 eurų, tai nekilnojamojo turto mokestinės vertės dalis neviršijanti 450 000 eurų neapmokestinama nekilnojamojo turto mokesčiu, o viršijanti dalis apmokestinama taikant savivaldybės tarybos nustatytus nekilnojamojo turto mokesčio tarifus nuo 0,1 iki 1 procento. Šiaulių rajono savivaldybės taryba taip pat nenustatė kitokio neapmokestinamojo dydžio. Vadinasi, tokios pačios vertės pagrindinis gyvenamasis būstas bus neapmokestinamas nekilnojamojo turto mokesčiu ir Šiaulių rajono savivaldybėje.

Likusių nekilnojamojo turto objektų mokestinių verčių suma yra 130 000 eurų = 50 000 eurų (sodo namas) + 10 000 eurų (garažas) + 70 000 eurų (paveldėtas butas). Šių objektų mokestinių verčių suma patenka į intervalą 2 punkte, todėl bus apmokestinama 0,2 procento mokesčio tarifu, t. y. nekilnojamojo turto vertės daliai 130 000 eurų NTM bus 160 eurų = (50 000*0)+(80 000*0,2/100) (t. y. 0,2 procento nuo 80 000 eurų).

Tad šiuo atveju už 2026 m. mokestinį laikotarpį visa NTM suma 160 eurų.

Pagal NTMĮ 3 straipsnį, mokestį moka nekilnojamojo turto savininkai (tiek fiziniai, tiek juridiniai asmenys) bei mokestį už įsigyjamą nekilnojamąjį turtą moka šį turtą įsigyjantis fizinis ar juridinis asmuo, jeigu duomenys apie atitinkamą sandorį yra įrašyti Nekilnojamojo turto registro informacinėje sistemoje.

Nekilnojamasis turtas įgyjamas keliais būdais, tame tarpe ir paveldėjus. Ir nesvarbu, kaip jis įgytas: apmokestinamas yra visas nekilnojamasis turtas (išskyrus žemę), kuris yra gyventojo nuosavybė.“

Mero tyla – atsakomybės vengimas

Redakcija oficialiai kreipėsi į merą K. Račkauskį su prašymu paaiškinti, kodėl buvo pasirinktos klaidinančios formuluotės, per kokias žiniasklaidos priemones ši žinutė buvo viešinama ir ar tam buvo naudojamos biudžeto lėšos. Į šiuos klausimus atsakymų nesulaukta.

Tokia tyla viešojoje politikoje retai būna atsitiktinė. Ji ne tik nepašalina kilusių abejonių, bet ir stiprina įspūdį, kad gyventojams buvo sąmoningai pateikta supaprastinta, politiškai naudinga, tačiau teisiškai netiksli informacija.

Kai komunikacija tampa manipuliacija

Šis atvejis atskleidžia platesnę problemą – ribą tarp informavimo ir manipuliacijos. Kai sudėtingi mokestiniai klausimai supaprastinami iki skambių šūkių, gyventojai praranda galimybę priimti informuotus sprendimus. Vietoje aiškaus paaiškinimo jie gauna reklaminę žinutę, kuri realybės neatspindi.

Radviliškio rajono atvejis rodo, kad nekilnojamojo turto mokesčio tema buvo panaudota kaip politinės savireklamos priemonė, o ne kaip skaidraus informavimo objektas. VMI pateikti faktai ir mero neatsakymas į klausimus leidžia pagrįstai teigti, jog gyventojai buvo ne informuoti, o suklaidinti.

Emilija Laukagalytė